Как оптимизировать форекс-робота

Оптимизация торговой стратегии - это поиск оптимальных ее настроек для применения в реальном времени. Оптимизация, то есть перебор параметров, проводится на исторических котировках.

Обычно оптимизируют настройки технических индикаторов, с целью найти, например, оптимальные параметры скользящих средних, стохастика и других.

В чем разница между тестом и оптимизацией

Тест - это проверка всего лишь одного варианта настроек робота. В то время как оптимизация - это множество тестов.

Тест может показать, как вели себя те или иные настройки робота на заданном окне тестирования. Как запустить тест робота, описано здесь.

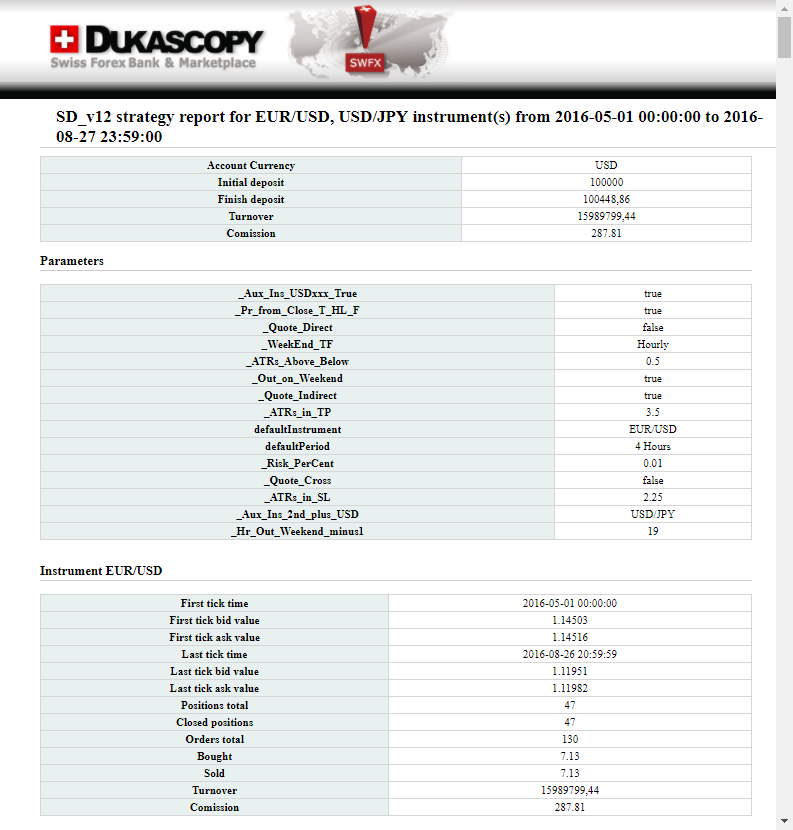

По итогам теста система генерирует отчет, который открывается в браузере и имеет следующий вид.

Рис. 1. Часть отчета, включающая: результаты теста, параметры робота, финансовый инструмент с окном тестирования, количеством сделок и т.д.

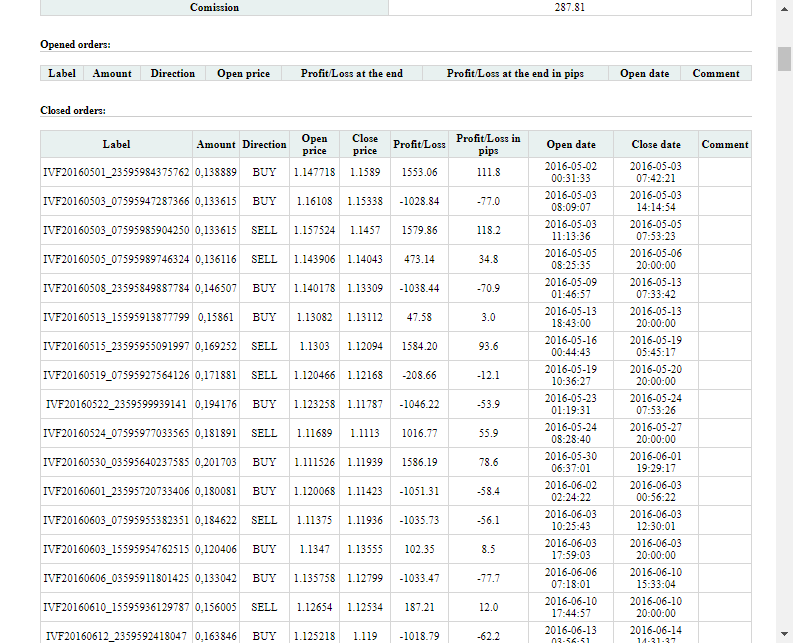

Рис. 2. Часть отчета с полной информацией по сделкам, совершенным роботом.

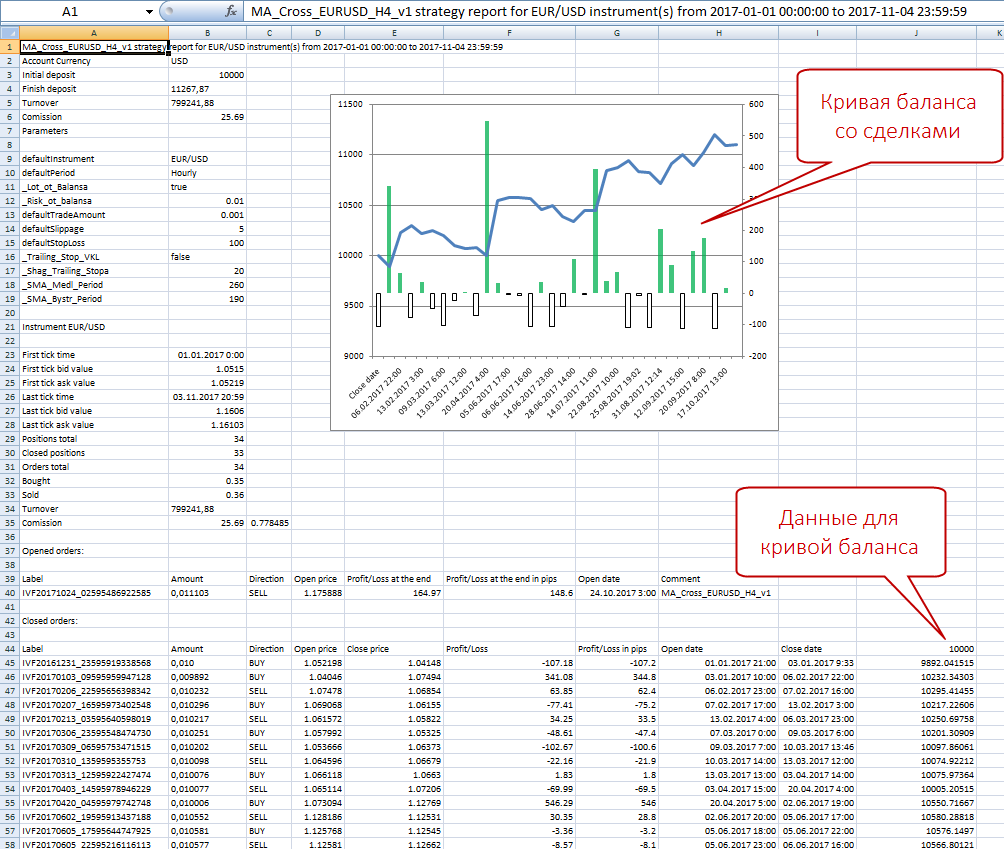

Полученный в браузере отчет можно скопировать в Excel и получить более наглядную информацию. Нужно просто построить график кривой баланса и добавить в него результаты по отдельным сделкам, например, в пунктах.

Рис. 3. Преобразование отчета по тесту в более наглядный вид в Excel.

Масштабная оптимизация

Однако одного успешного теста недостаточно для запуска робота в реальный трейдинг. Нужно провести множество тестовых серий, чтобы найти такие параметры, которые на исторических котировках ведут себя наиболее удовлетворительно.

Рис. 4. Запуск оптимизации.

Чтобы запустить оптимизацию, необходимо открыть вкладку "Исторический тестер" (если ее нет, то меню "Вид" - "Исторический тестер"), поставить галочку напротив "Optimization", настроить счет и инструменты, выбрать стратегию, задать окно тестирования и нажать на запуск.

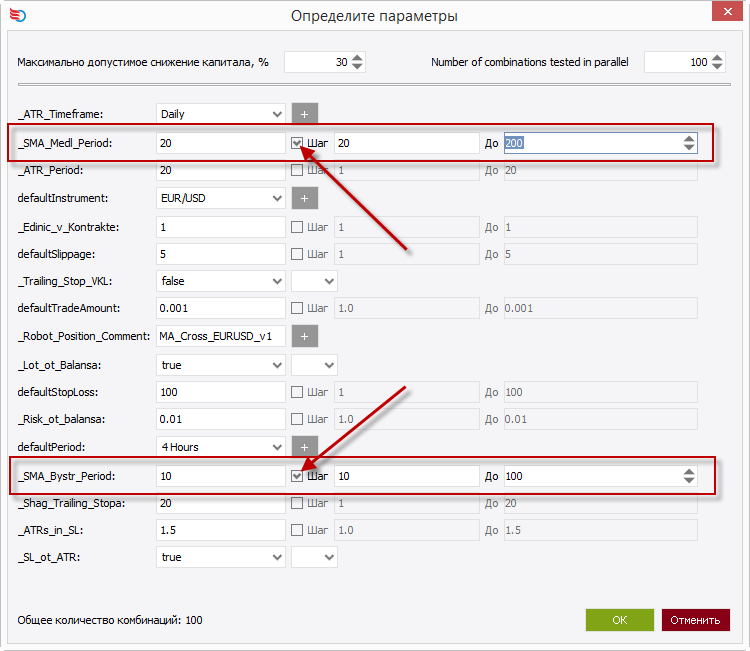

После чего появится экран с настройками вашего робота. На этом экране необходимо задать диапазон тестируемых параметров и шаг.

Рис. 5. Определение оптимизируемых параметров.

На рис. 5. показан пример запуска оптимизации стратегии, основанной на пересечении двух скользящих средних. Как раз настройки скользящих и задаются в окне "Определите параметры".

Быстрая скользящая имеет диапазон периодов от 10 до 100 с шагом 10 (то есть SMA 10, SMA 20, SMA 30 и т.д.). Медленная скользящая имеет диапазон периодов от 20 до 200 с шагом 20 (то есть SMA 20, SMA 40, SMA 60 и т.д.).

Всего получаем 100 комбинаций.

Ход оптимизации и результаты

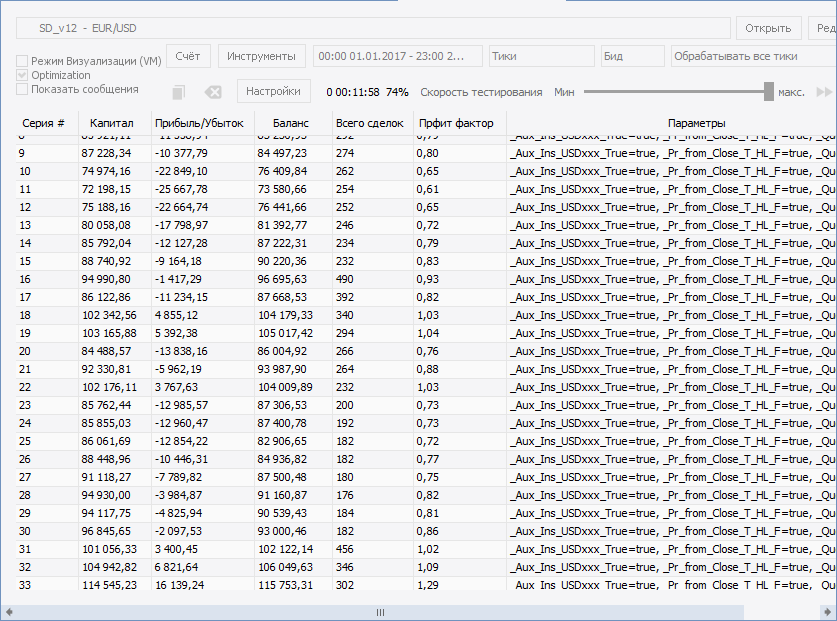

Рис. 6. Оптимизация идет.

В ходе оптимизации видно, как ведут себя те или иные тестовые серии с разными настройками. Во время оптимизации можно сортировать полученные данные по величине капитала, профит фактору, количеству сделок, номеру серии.

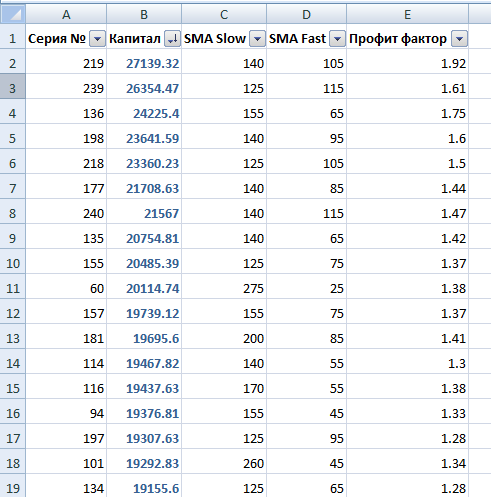

Полученные результаты можно скопировать в Excel и отсортировать для наглядности.

Рис. 7. Результаты оптимизации отсортированы по капиталу. Лучшие вверху.

Из этой таблицы, например, следует, что наилучшие параметры SMA для того окна тестирования - это 140 и 105, 125 и 115, 155 и 65 и так далее по убыванию капитала.

Приступать к реальной работе с полученными параметрами необходимо с полным пониманием того, что даже идеально подобранные параметры имеют свой срок жизни. Это значит, что робот нуждается в периодичной оптимизации.

Чтобы расширить понимание процесса оптимизации, смотрите вебинар "Как оптимизировать форекс-робота".

Автор – Молодяшин Роман, тренер MTBankFX