Азбука инвестора: Финансовые пузыри в истории

Первый финансовый пузырь

Из недавней истории выделяются два крупных пузыря: это технологический пузырь 1990-х (так называемый пузырь доткомов), а также пузырь на рынке недвижимости США в 2007-2008 годах. Однако самый первый спекулятивный пузырь, о котором известно из истории, случился в Нидерландах в 1634-1637 годах. Этот пузырь дает яркий урок, который актуален и сегодня.

Тюльпаномания

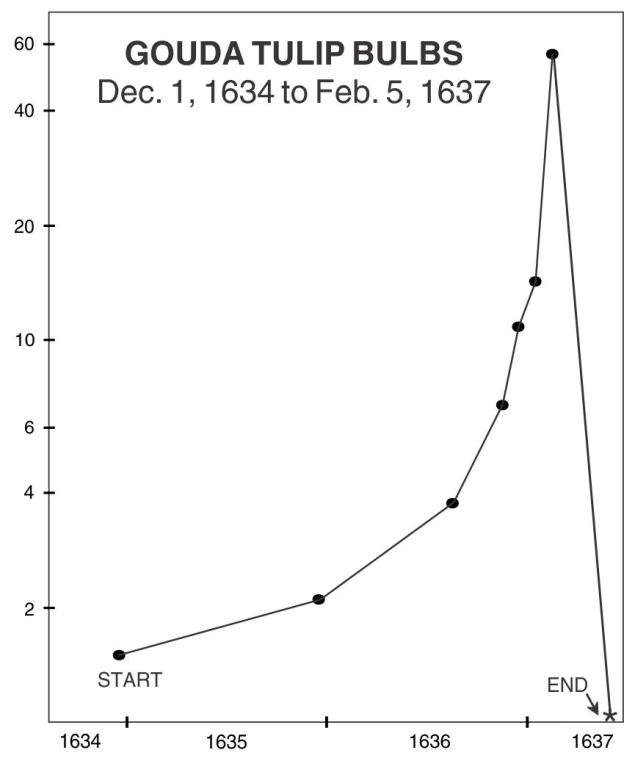

Сложно представить, что один только цветок может уничтожить целую экономическую систему. Однако именно так случилось в Нидерландах в первой половине XVII века. Торговля луковицами тюльпана началась сама по себе после того, как один исследователь привез их домой из Константинополя, чтобы заниматься научными исследованиями. Случилось так, что соседи похитили несколько луковиц и стали их продавать. Богатые вельможи стали коллекционировать редкие сорта как предмет роскоши. Цены на луковицы стали резко возрастать, а самые редкие виды стоили целые состояния.

Луковицы обменивали на все, что имело хоть какую-то ценность, среди прочего были дома и земельные участки. На самом пике тюльпанной лихорадки ажиотаж был настолько высок, что некоторым продавцам удавалось сколотить целые состояния в один миг. Спекуляции усилились еще больше после создания фьючерсной биржи, на которой луковицы тюльпанов могли торговаться без реальной их поставки в будущем.

Пузырь лопнул в тот день, когда некто из продавцов договорился о крупной сделке с покупателем, однако покупатель не явился и не откликнулся на сделку. В этот момент продавцы и покупатели луковиц тюльпана осознали, что рост цен подходит к концу и что на рынке недостаточно спроса для поддержания такого уровня цен. Это спровоцировало панику, которая пронеслась по всей Европе. В результате ее цена луковицы тюльпана стала стоить лишь малую долю от того, что она стоила совсем недавно. Власти страны для контроля над ситуацией разрешили владельцам контрактов не исполнять свои обязательства по ним в обмен на 10% стоимости контракта. Так под занавес тюльпанной лихорадки без денег остались как вельможи, так и рядовые граждане.

Пузырь доткомов

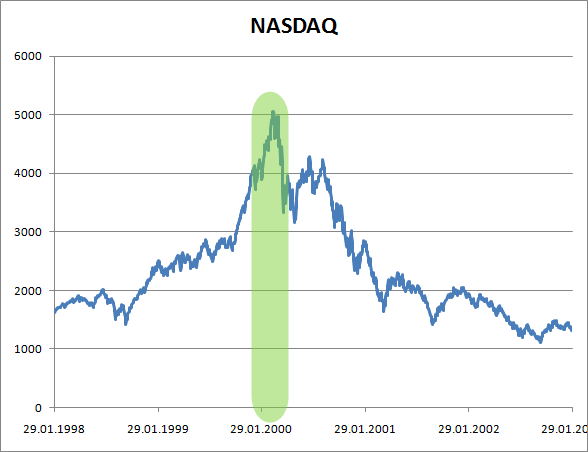

Время доткомов – это конец 1990-х годов, когда инвестиции в интернет и IT-компании, спровоцировали рост цен на фондовых рынках в соответствующих секторах. В качестве причин пузыря выделяют сочетание спекулятивных инвестиций и переизбыток венчурного капитала, который распределялся на стартапы. В 90-х годах инвесторы в надежде на получение прибыли в новом секторе массово вкладывали деньги в интернет-стартапы.

По мере развития технологий и коммерциализации интернета дотком стартапы спровоцировали рост цен на фондовом рынке, который стартовал в 1995 году. Пузырь образовался благодаря дешевым деньгам и легкому капиталу: многим из дотком компаний едва удавалось генерировать хоть какую-то прибыль, не говоря уже о значимом для рынка продукте. Тем не менее, они продолжали выходить на рынок посредством IPO. Так, их акции взлетали до невероятных высот, что только подогревало ажиотаж среди инвесторов.

По мере формирования пиковых цен инвесторов стала охватывать паника, в результате которой фондовый рынок потерял около 10% своей стоимости. Некогда легкий капитал стал иссякать, и компании с капитализацией в миллионы долларов в одно мгновение стали стоить почти ничего. К концу 2001 года львиная доля публичных дотком компаний закрылась.

Пузырь на рынке недвижимости США

В середине нулевых годов XXI века на рынке недвижимости США случился пузырь, который связывают частично с пузырем доткомов. Этот пузырь так или иначе затронул более половины жителей США. После обвала рынка в результате дотком пузыря начал расти спрос на недвижимость, причем его темпы оказались настолько стремительными, что стали вызывать беспокойство специалистов. Началось падение процентных ставок, а банки и кредиторы попросту отменили свои строгие требования к выдаче кредитов. Это означало, что почти любой мог стать владельцем жилья. В действительности почти 56% из тех, кто купил жилье в то время, в нормальных обстоятельствах не могли бы себе такого позволить.

Правительство поддерживало массовое приобретение жилья, а банки снизили планку доступа к кредитам и стали снижать собственные процентные ставки. Стали набирать популярность ипотечные кредиты с плавающей процентной ставкой. В результате многие покупали недвижимость и тут же продавали ее для получения прибыли. Но в один момент фондовые рынки снова стали расти (после окончания пузыря доткомов), процентные ставки вновь пошли вверх, а те самые ипотечные кредиты с плавающей процентной ставкой стали рефинансироваться по более высоким ставкам. Когда стало очевидно, что стоимость жилья может резко упасть, цены на рынке недвижимости обрушились, что спровоцировало волну продаж ценных бумаг, обеспеченных ипотечными кредитами, а она, в свою очередь, обрушила цены и привела к тому, что миллионы граждан не смогли выплатить задолженность по ипотеке.

По материалам Investopedia.com

Автор – Молодяшин Роман, тренер MTBankFX